자격조건 : 연소득 2천만원 이상/재직기간 1년 이상/중신용대출 신용평가 요건에 해당되는 근로소득자 (단, 일부고객에 한하여 재직기간 1년 미만인 경우에도 대출이 가능합니다) 대출한도 : 최대 1억원까지 대출기간 : 원(리)금균등분할상환: 1, 3, 5, 10년 대출금리 : 연 4.229% ~ 15.000%

연소득 2,000만 원 이상/재직기간 1년 이상이고/신용평가 요건에 해당되는 급여소득자 (단, 일부고객에 한하여 재직기간 1년 미만인 경우에도 대출이 가능합니다) 대출한도 : 최대 5천만원까지 대출기간 : 원(리)금균등분할상환: 1, 3, 5, 10년 대출금리 : 연 6.797% ~ 15.000%

카카오뱅크에서 판매중인 두가지 중금리대출은 국민건강보험공단 자격득실확인서, 국민건강보험공단 보험료 납부확인서 증빙서류 필요하고 공인인증서가 있는 스마트폰이나 PC에서 공동인증서 패스워드를 입력하면 증빙서류가 자동으로 제출됩니다.

자격조건 : 소득증빙이 가능한 만19세이상 고객, NICE신용평점 500점 이상에 해당하는 고객 연소득 1,200만원 이상, 현 직장 5개월 이상 재직중인 근로소득자 소득 600만원 이상, 사업 개시일로부터 4개월 이상 운영중인 개인사업자 연소득 600만원 이상, 연금 1회이상 수령한 연금수령자

자격조건 : 재직기간 3개월 이상, 연소득 1,200만원 이상 직장인과 개인사업자, 소득증빙 가능한 만 20세 이상, KCB 개인신용평점 475점 이상인 분대출한도 : 최저 3백만원~최대 1억원까지 대출기간 : 만기일시상환 : 1년(최대5년까지 연장가능), 원리금균등분할상환방식: 최소 6개월~ 최대84개월 대출금리 : 연 6.9% ~ 최고 연 19.9% 중도상환수수료 : 없음

키위뱅크는 KB저축은행의 대출상품 인데요. 국민건강보험공단 자격득실확인서, 보험료 납부확인서를 공인인증서를 통해서 자동제출 할 수 있습니다. 비대면으로 은행방문 없이 신청이 가능합니다.

자격조건 : 소득증빙 가능한 직장인과 개인사업자, 만 19세 이상, 개인신용평점 350점(NICE 기준) 이상 대출한도 : 최저 1백만원~최대 1억원까지 대출기간 : 최대 10년 대출금리 : 연 9.9% ~ 최고 연 17.5% 중도상환수수료 : 3년 이내 최대 연1.9%

페퍼저축은행의 신용대출 상품입니다. 직장인 뿐만 아니라 프리랜서 분들도 신청이 가능한 중금리대출 입니다.

자격조건 : 연소득 3,500만원 이하, 또는 연소득 4,500만원 이하이면서 개인신용평점이 하위 20% 이하인 분 근로소득자 및 개인사업자 : 재직기간 및 사업영위 기간 3개월 이상 대출한도 : 은행심사 > 최대 700만원까지, 서민금융진흥원 보증심사 > 최대2천만원까지 대출금리 : 연 15.9% 성실상환 금리 : 대출기간 3년 > 1년 마다 연 3.0%인하, 대출기간 5년 : 1년 마다 연 1.5%인하 대출기간 : 3년 또는 5년

햇살론15는 서민금융진흥원 보증 정부지원 서민대출 상품 입니다. 대출금리가 처음에는 중금리대출 수준으로 시작하지만 연체없이 성실상환 하는 경우에는 매년 금리인하혜택이 있습니다.

- 대출신청자격 ▷ 만 19세 이상 소득 있는 당행 신용평가 등급 1~9등급 이내 고객 ▷ NICE 신용평점 598점 이상 고객인 소득자

- 대출한도 : 최소 70만 원 ~최대 2억 원 이내

- 대출기간:최소 1년 이내 ~ 최대 10년(1년 단위 연장)

- 상환방법 (택1) ▷ 일상상환: 이자는 매월 지불하고, 대출 만기에 원금 상환하는 방식

▷ 원리금균등분할상환 : 매월 원금과 이자의 합계액을 균등하게 상환하는 방식 ▷ 원금균등분할상환 : 매월 균등한 원금을 상환함에 따라 초기에는 많은 이자를 내나 점점 상환이자가 줄어드는 방식

- 담보 :무보증 방식

- 부대비용: 인지세 (5천만 원 이하 비과세)

- 중도상환수수료 : 면제

- 신청방법: 인터넷, 모바일, 영업점

카카오뱅크 - 중신용대출

- 대출신청자격 ▷연소득 2,000만 원 이상,재직기간 1년 이상이고, 중신용대출 신용평가 요건에 부합되는 근로소득자 (단, 일부 고객에 한해 재직기간 1년 미만인 경우에도 대출 가능) ▷ 연체, 부도정보, 회생, 파산, 면책, 연체대출금 또는 손실, 금융사기 기록 없는 고객

- 대출한도 : 최소 100만 원~최대 1억 원 이내

- 대출기간:최소 1년~ 최대 10년

- 상환방법 (택1)

▷ 원리금균등분할상환 : 매월 원금과 이자의 합계액을 균등하게 상환하는 방식

▷ 원금균등분할상환 : 매월 균등한 원금을 상환함에 따라 초기에는 많은 이자를 내나 점점 상환이자가 줄어드는 방식

고정금리는 고정된 금리로서 대출을 받을 때 금리가 만기까지 그대로 유지되는 금리 입니다. 만약 금리가 오를 경우 유리하며 반대로 금리가 하락하는 시기라며 불리하게 작용할 수 있습니다. 일반적으로 변동금리 보다 소폭 높은 금리로 고시됩니다.

변동금리

일정 주기(3,6,12개월)마다 변동되는 금리입니다. 금리가 하락할 경우 이자가 줄어들게 됩니다. 현재와 같이 금리가 하락하는 시즌에는 고정금리보다 유리할 수 있습니다.

금리결정 대출 팁

금리가 오르는 기간인지, 아니면 고정이 필요한 시점인지 이해하기 어렵다면 혼합금리를 고민해보시기 바랍니다. 일반적으로 혼합금리는 5년 고정 이후 변동으로 변동되는 상품입니다. 우선 혼합금리로 경제상황을 살펴보시고, 3년 뒤 중도상환수수료가 면제가되는 시기에 경제상황을 반영하여 대출을 또 다시 갈아타는 전략을 사용하는 것도 매우 좋은 대출 전략이 될 수 있습니다.

중도상황해약금(수수료) 가입 전 확인하기

대출을 가입하기 앞서 가장 고민해야할 사항은 바로 중도상환해약금(수수료)의 여부를 확인하는 것입니다. 대출을 하는 이유는 현재의 자금이 여유치 않기 때문인대, 미래에 현금이 많이 생겼을 경우 대출을 상환할 수 있게됩니다. 하지만 만약 중도상환수수료가 2%있다면, 1억을 상환하는대 200만원이라는 돈을 중도상환수수료로 납부해야하는 상황이 생깁니다.

결국 은행과 대출하면서 약속한 기간보다 일찍 상환할 때 발생하는 위약금 성격의 수수료라고 볼 수 있습니다.만약 단기간 대출이 필요하다면, 금리가 조금 더 높더라도 중도상환수수료가 낮은 대출을 받는 것이 유리합니다.단순히 금리가 조금 더 낮다고 해서 대출을 실행하게 된다면, 추후 상환할 때 중도상환수수료로 나가는 수수료가 더 많아질 수 있기 때문입니다.

일반적으로 중도상환수수료는 3년 약정으로 잡고 있으며, 그 이후 기간은 면제로 잡고있습니다. 하지만 이것은 은행마다 기준이 다르기 때문에 여러 은행들의 조건을 확인하시어 가입하는 것이 좋습니다.

✅ 53개 금융회사에서 받은10억 이하의 직장인대출, 마이너스통장 등 보증‧담보 없는 신용대출

✅기존 대출에서 갈아탈 수 있는 새로운 대출 역시 동일

✅ 기존 대출을 서민‧중저신용자대상 정책대출로 갈아타는 것은 보증 여부와 관계없이 가능 - 새희망홀씨대출, 징검다리론, 새희망드림대출, 사잇돌중금리대출, 햇살론 등 - 인터넷전문은행 비상금대출은 SGI보증이 있어 이용 불가하나, 대상 포함 검토 중

2.카드론 관련

일부 카드사에서 받은 카드론(장기카드대출)을 옮기려는 경우, 플랫폼에서 기존대출로 조회가 되지 않아 갈아타려는 금융회사 앱을 곧바로 이용해야 할 수 있으나,7.1일부터는 플랫폼에서도 모든 카드론을 조회, 다른 대출로 갈아탈 수 있을 전망이다. ※ 플랫폼이 아닌 금융회사 앱에서 카드론을 조회, 갈아타는 것은 5.31일부터 가능

3.갈아타기 불가한 경우

✅ 연체대출

✅ 법률분쟁

✅ 압류 및 거래정지 상태의 대출

4.중도상환수수료 관련

중도상환수수료가 없는 대출의 경우, 대출계약을 실행한 지6개월이 경과한 이후에만 시스템을 이용해 갈아탈 수 있다.

✅대출비교 플랫폼 앱: 플랫폼 앱에서는 마이데이터를 통해 기존 대출을 확인하고, 여러 금융회사의 대출조건을 비교한 후 선택한 금융회사의 앱으로 이동하여 대출을 갈아탈 수 있다. ✅주요 금융회사 앱: 마이데이터 가입 없이도 다른 금융회사에서 받은 기존 대출을 확인할 수 있고, 이후 해당 금융회사의 대출로 곧바로 갈아타는 것을 지원한다.

👉 서비스 이용 횟수는 제한이 없습니다. 다만 중도상환수수료가 없는 대출의 경우, 대출계약을 실행*한 지 6개월이 경과한 이후에만 시스템을 이용**해 갈아탈 수 있습니다.

* 대환대출을 통해 갈아탄 경우를 포함 ** 대출이동시스템을 이용하지 않는 기존 오프라인 방식 대환은 미해당

✅ 「대환대출 서비스」는 어떻게 이용하나요?

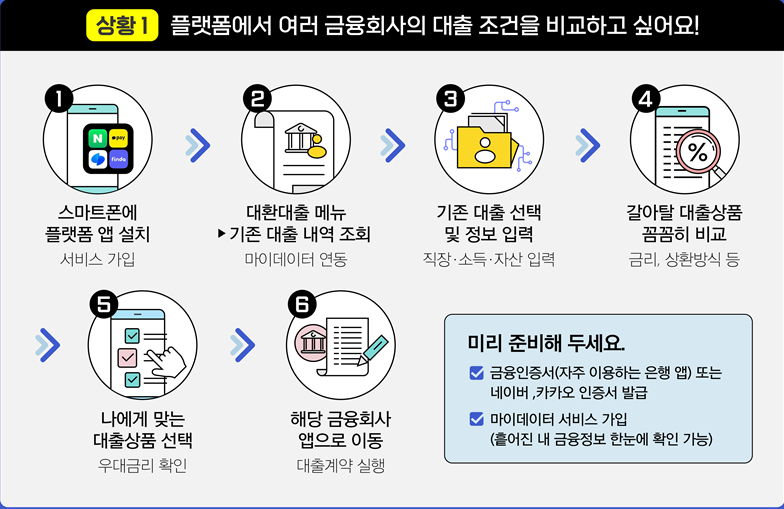

👉 플랫폼을 이용해 여러 금융회사의 대출조건을 비교하는 경우 ① 스마트폰에서 대환대출 서비스를 제공하는 플랫폼 앱을 설치합니다. ② 플랫폼에서 대환대출 메뉴를 선택하고, 마이데이터*를 통해 기존에 받은 대출 내역을 확인합니다. * 해당 플랫폼에서 마이데이터에 가입하지 않은 경우, 가입 화면으로 안내됩니다. ③ 더 나은 조건으로 갈아타고 싶은 기존 대출을 선택하고, 나의 직업‧자산‧소득 등의 정보를 최대한 정확히 입력합니다. ④ 내 조건에 따라 제시되는 1개 이상*의 새로운 대출조건**을 확인하고, 나에게 가장 적합한 금융회사의 대출상품을 선택합니다. * 선택한 플랫폼에 따라, 금융회사‧대출상품의 종류와 개수는 다를 수 있습니다. ** 중도상환수수료, 우대금리 등을 모두 확인하여 갈아타는 게 유리한지 판단합니다. ⑤ 선택한 금융회사의 앱으로 이동하여, 대출계약을 실행합니다. * 기존의 금융회사 앱을 통한 비대면 대출계약과 이용방법이 동일합니다. ⑥ 대환대출 완료 결과, 기존 대출을 완전히 갚은 사실과 새로운 금융회사에서 대출을 받은 사실을 모두 정확히 확인합니다. 👉 이미 옮겨가고 싶은 금융회사가 있는 경우 ① 해당 금융회사 앱에 바로 접속, 기존대출을 조회하여 바꾸고 싶은 대출을 선택합니다(마이데이터 가입 불필요). ② 금융회사가 새롭게 제시하는 대출조건에 따라, 갈아타는 것이 유리한 지 확인하고, 대출계약을 실행합니다. ③ 기존 대출을 완전히 갚은 사실과 새로운 금융회사에서 대출을 받은 사실을 모두 정확히 확인합니다.

✅ 플랫폼을 이용해야만 갈아탈 수 있나요? 플랫폼에서 대출조건을 몇 번씩 조회해도 내 신용점수에 영향이 없나요?

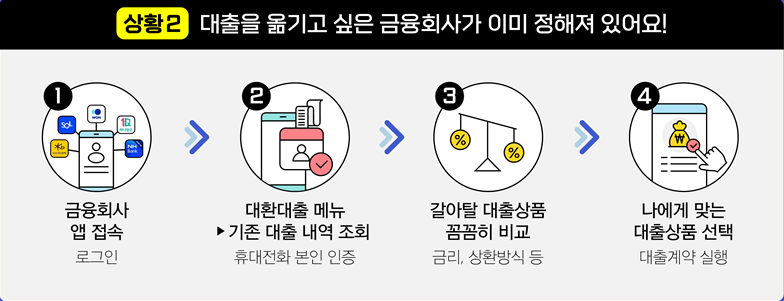

👉 이미 옮겨가고 싶은 금융회사가 있는 경우, 해당 금융회사 앱에 바로 접속하여 갈아타면 됩니다.

👉 다만 플랫폼을 이용하여 여러 금융회사를 비교하면 더 나은 조건의 대출을 찾을 가능성이 높아집니다. 또한 플랫폼에서 대출조건을 조회하는 것만으로는 신용점수에 어떠한 영향도 없습니다. ※ 단기간에 과도하게 많은 조회를 하는 경우, 일부 시중은행 등의 비대면 대출에 일시적 제한이 발생할 수 있음

✅ 플랫폼을 이용하려면 무엇을 준비해야 하고, 마이데이터는 왜 가입해야 하나요? 플랫폼마다 따로 가입해야 하나요?

👉 대환대출 서비스를 편리하게 이용하려면 ① 대출비교 플랫폼 앱 설치 및 가입, ② 해당 플랫폼 내 마이데이터 가입을 미리 해 두면 좋습니다.

ㅇ 플랫폼에서 마이데이터를 가입하면, 기존에 받은 대출 정보가 실시간으로 정확하게 제공되고 이를 반영하여 갈아탈 수 있는 새로운 대출조건이 제시됩니다.

👉 플랫폼별로 제휴를 맺은 금융회사가 다르므로, 더 나은 조건을 찾기 위해 2개 이상의 플랫폼을 이용하는 경우가 있습니다. ㅇ 이때 새로운 플랫폼이 나의 기존대출 정보를 불러오기 위해서는 해당 플랫폼에서 마이데이터를 가입해야 합니다. - 그러나 이미 다른 플랫폼에서 마이데이터를 가입한 경우, 기존에 사용한 인증서*를 이용해 1~2분 이내에 가입을 완료할 수 있습니다. * 은행 앱에서 발급받은 금융인증서 또는 네이버‧카카오 등 민간인증서

✅ 대출비교 플랫폼에는 어떤 것들이 있으며, 플랫폼별로 어떤 금융회사의 대출상품이 제시되나요?

👉 대환대출 서비스는 기존 신규대출 비교를 제공해 온 네이버페이, 뱅크샐러드, 카카오페이, 토스, 핀다 등의 핀테크 플랫폼과 웰컴저축은행, KB국민카드 등 금융회사가 운영하는 플랫폼이 제공할 예정입니다. ㅇ 플랫폼별로 제휴를 맺은 서로 다른 금융회사 상품이 제공되며, 당분간 금융회사들이 지속적으로 추가 입점할 계획입니다.

✅ 여러 개의 기존 대출을 하나의 새로운 대출로 합칠 순 없나요?

👉 시스템 운영 초기 안정성 확보를 위해 한 번에 하나의 대출만을 갈아탈 수 있고, 현재 여러 개의 대출을 하나로 합칠 수는 없습니다.

기존에 받은 대출 때문에 DSR 한도가 소진된 상태입니다. 이때에도 갈아탈 수 있나요?

👉 기존 대출은 새로운 금융회사가 모두 갚아 없어지므로, 갈아탄다는 이유로 DSR 한도를 초과하게 되지는 않습니다.

ㅇ 다만 과거에는 소비자가 기존 대출을 모두 갚는지 확인하기 위해 점포에 방문하는 등의 절차가 필요했으나, 이제는 금융회사 간 대출이동시스템을 통해 확인이 실시간으로 완료됩니다.

✅ 최종적으로 갈아타기까지 시간은 얼마나 걸리나요? 신청을 완료하면 내 기존 대출은 확실하게 없어지나요?

👉 플랫폼 이용 시, 앱 설치부터 마이데이터 가입 및 계좌 개설* 등을 모두 포함해 대략 15분 이내 갈아타기가 완료됩니다. * 은행, 저축은행으로 갈아타는 경우 대출금을 받기 위한 계좌를 개설해야 할 수 있음 ㅇ 마이데이터를 가입해 둔 경우, 플랫폼을 이용하지 않고 금융회사 앱에 접속하는 경우 등에는 시간이 이보다 단축될 수 있습니다. 👉 금융회사 간 상환절차는 모두 시스템을 통해 실시간 처리되므로, 소비자가 대출계약을 완료하는 즉시 완전히 갈아타게 됩니다. ※ 플랫폼, 금융회사 앱에서 갈아탄 결과를 즉시 정확히 확인 가능

✅ 갈아타기 전 한 번 더 확인할 것은 없나요?

👉 기존 대출을 새로운 대출로 갈아타는 게 나에게 실제로 얼마나 유리한지 정확히 확인해야 합니다. ㅇ 특히 기존 대출에 대한 중도상환수수료, 새로운 대출에서 받을 수 있는 우대금리 등이 있는지 꼼꼼히 따져봐야 합니다. 이러한 정보는 대환대출 서비스 내에서 정확히 확인할 수 있습니다.

✅ 소득, 자산 등을 입력해서 확인해 봤는데 새로 받을 수 있는 대출금리가 기존에 비해 별로 낮지 않아요.

👉 대환대출 서비스는 소비자가 다른 금융회사에서 더 유리한 조건의 대출을 받을 수 있는지 빠르게 알려주고, 받을 수 있다면 쉽고 간편하게 이동할 수 있도록 지원하는 것입니다. ㅇ 소비자에 따라 기존에 받은 대출금리가 새로 받을 수 있는 금리보다 낮거나, 모든 금융회사에서 원하는 대출조건을 제공하지는 않을 수 있습니다. 👉 다만 대출상품의 정보를 꼼꼼히 확인해 보면 받을 수 있는 더 낮은 금리가 있을 수 있으므로, 플랫폼‧금융회사 앱의 관련 기능을 충분히 활용하는 것이 좋습니다. ㅇ 예를 들어, 플랫폼 앱의 첫 대출조회 결과에서는 여러 금융회사의 우대금리가 적용되지 않은 금리만 조회됩니다. 이후 특정 금융회사 대출을 선택하면, 내가 받을 수 있는 우대금리 조건을 선택‧해제하며 금리가 변화하는 것을 확인하게 됩니다.

✅ 플랫폼, 앱을 사용하기 어려운 고령자가 서비스를 편리하게 이용할 방법이 없을까요?

👉 스마트폰 이용에 익숙하지 않은 고령자 등의 경우, 주요 은행 등의 영업점에 방문해 대출 갈아타기를 신청할 수 있습니다. 👉 대환대출 인프라의 핵심은 금융회사 간 상환 처리를 전산화한 대출이동시스템으로, 새 금융회사 영업점에서 나의 기존대출을 확인하고 상환하는 절차 역시 간편해집니다. ㅇ 새로 대출을 받을 금융회사의 영업점을 한 번만 방문하여 그 자리에서 다른 금융회사에서 받은 기존 대출을 확인하고 갈아타기를 진행*할 수 있게 되는 등, 대면 방식의 대환대출 역시 편리하게 바뀔 예정입니다. * 이전에는 금융회사 두 곳의 영업점에 모두 방문, 갈아타기 완료까지 1~2 영업일 소요